首页 > k8凯发天生赢家一触即发 > 媒体报道

首页 > k8凯发天生赢家一触即发 > 媒体报道

k8凯发国际一、半导体 IP提升芯片设计效率神器|g9影院|

来源:凯发娱发K8官网 发布时间:2023-12-15

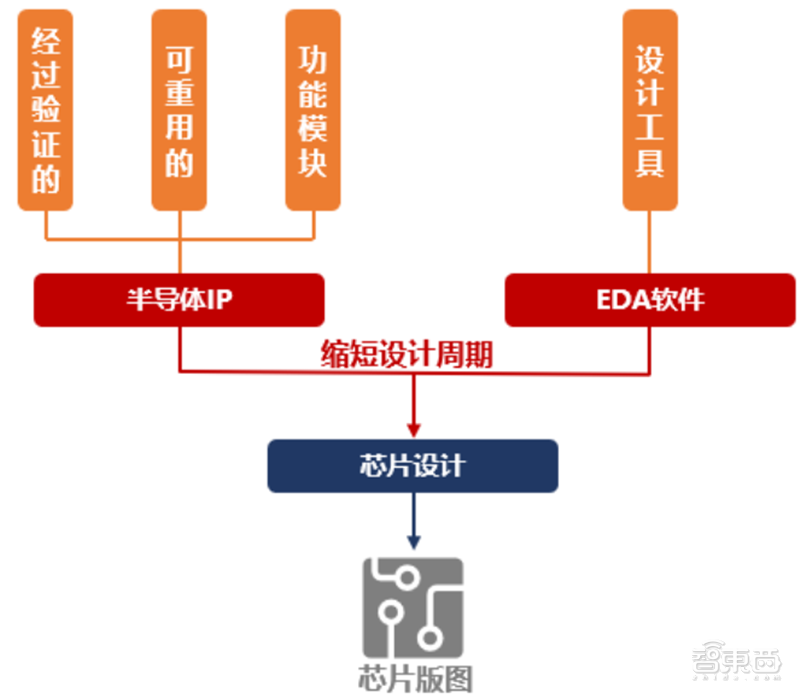

k8凯发(中国)官方网站AG凯发k8真人娱乐✿✿✿,凯发k8·[中国]官方网站✿✿✿。k8凯发·(中国区)天生赢家一触即发✿✿✿,凯发k8天生赢家一触即发✿✿✿,芯片设计✿✿✿,凯发国际k8官网登录手机✿✿✿,是指芯片设计中预先设计✿✿✿、验证好的功能模块✿✿✿,处于半导体产业链最上游✿✿✿,为芯片设计厂商提供设计模块✿✿✿。由于性能高✿✿✿、功耗优✿✿✿、成本适中✿✿✿、技术密集度高✿✿✿、知识产权集中✿✿✿、商业价值昂贵✿✿✿,是集成电路设计产业的核心产业要素和竞争力体现✿✿✿。

本期的智能内参✿✿✿,我们推荐招商证券的报告《构筑芯片大厦的“砖瓦”✿✿✿,受益于国产替代与设计业崛起》✿✿✿,系统梳理 IP 行业产品分类✿✿✿、竞争格局以及海内外公司的发展和产品对比✿✿✿。

半导体IP是指集成电路设计中预先设计✿✿✿、经过重复验证的✿✿✿、可重复使用的功能模块✿✿✿。半导体IP服务于芯片设计✿✿✿,因部分通用功能模块在芯片中被反复使用✿✿✿,半导体IP即为此类预先设计好的功能模块✿✿✿,从而在芯片设计中结合使用EDA软件与半导体IP来缩短芯片设计周期✿✿✿、降低开发成本✿✿✿。IP由于性能高✿✿✿、功耗优✿✿✿、成本适中✿✿✿、技术密集度高✿✿✿、知识产权集中✿✿✿、商业价值昂贵✿✿✿,是集成电路设计产业的核心产业要素和竞争力体现✿✿✿。

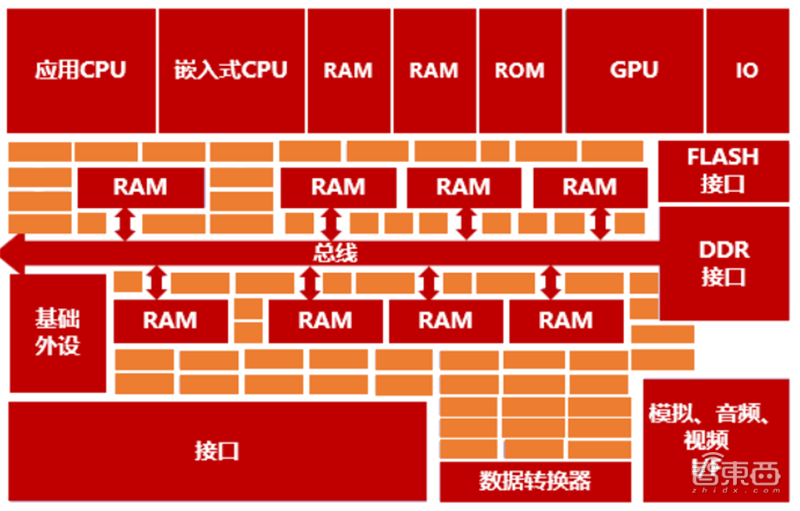

半导体IP核可应用于芯片中多个功能部件✿✿✿。IP核可应用于芯片中多个组件✿✿✿,当前的IP供应商可提供芯片中绝大部分部件的IP✿✿✿,如处理器k8凯发国际✿✿✿、外围接口✿✿✿、模拟部件✿✿✿、RAM / ROM✿✿✿、安全模块等✿✿✿,不同组件对应于不同的IP需求✿✿✿。通过将不同组件的IP组合起来构成一块完整的芯片设计版图✿✿✿。

硬核✿✿✿:硬核是较为成熟的板块IP✿✿✿,硬核主要以偏后期的版图形式存在✿✿✿,硬核提供设计的最终阶段产品即掩膜✿✿✿,掩膜是指经过完全布局布线✿✿✿,经过前端和后端验证的设计版图✿✿✿,可预见性好✿✿✿,同时可以针对特定工艺或下游客户进行功耗和尺寸上的优化✿✿✿,灵活性和可移植性差g9影院✿✿✿。但也因为硬核不需要提供RTL文件✿✿✿,从而更容易实现知识产权保护✿✿✿。

固核✿✿✿:对于一些对时序要求严格的内核✿✿✿,可预布线特定信号或分配特定的布线资源✿✿✿,以满足时序要求✿✿✿,这一类内核可归类为固核✿✿✿。固核是软核和硬核的折衷✿✿✿,采用门级网表的IP提交形式✿✿✿,与芯片实现工艺仍具有一定的相关性✿✿✿,从而灵活性与可靠性上均为软核与硬核的折衷✿✿✿,由于内核的建立✿✿✿、保持时间和握手信号都可能是固定的✿✿✿,因此其他电路设计时都必须考虑与该内核进行正确地接口✿✿✿。如果内核具有固定布局或部分固定的布局✿✿✿,那么这还将影响其他电路的布局✿✿✿。

软核✿✿✿:软核是最原始的IP✿✿✿,主要以HDL等硬件描述语言存在✿✿✿,软核IP的设计周期相对较短✿✿✿,设计投入相对较少✿✿✿,由于不涉及物理实现✿✿✿,故软核具有一定灵活性和适应性✿✿✿,其主要缺点是在一定程度上使后续工序无法适应整体设计✿✿✿,从而需要一定程度的软核修正✿✿✿,在性能上也无法获得全面的优化✿✿✿,此外✿✿✿,因为软核需要提交RTL源代码文件✿✿✿,故较易涉及知识产权的问题✿✿✿。

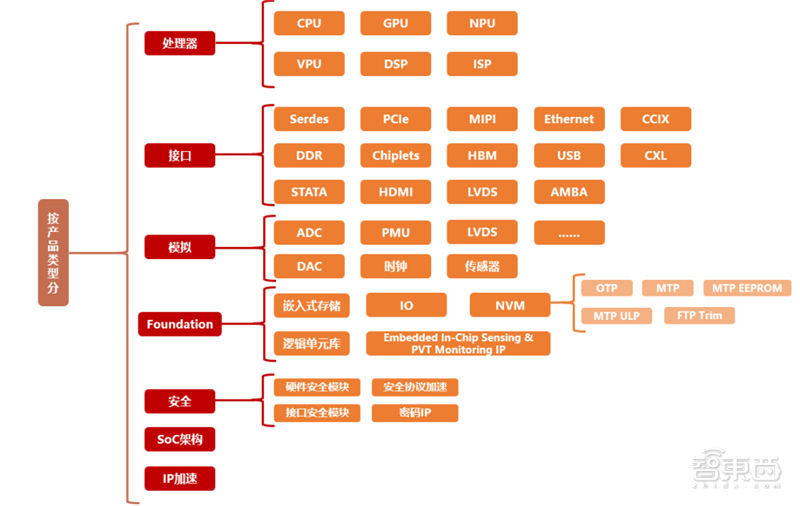

按产品类型分✿✿✿,半导体IP常见分类为处理器IP✿✿✿、接口IP✿✿✿、物理IP与数字IP✿✿✿,往下细分又可分为处理器✿✿✿、接口✿✿✿、模拟✿✿✿、基础✿✿✿、安全IP以及SoC架构和IP加速✿✿✿。

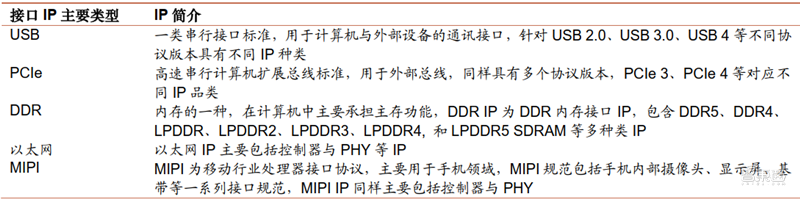

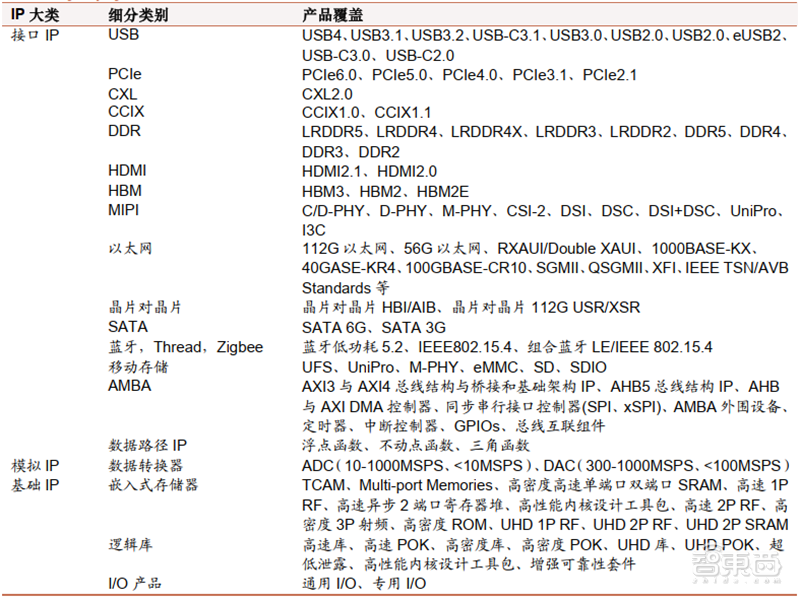

接口IP✿✿✿。接口是SoC的基本功能之一✿✿✿,是实现SoC中嵌入式CPU访问外设或与外部设备进行通信✿✿✿、传输数据的必备功能✿✿✿。接口IP品类较多✿✿✿,主要包括SerDes✿✿✿、USBg9影院✿✿✿、DDR✿✿✿、PCIe✿✿✿、MIPI✿✿✿、SATA等✿✿✿,接口IP市场中Synopsys覆盖品类较广✿✿✿,占有较高份额✿✿✿。

模拟IP✿✿✿。模拟IP即服务于模拟IC的IP✿✿✿,模拟芯片主要可分为电源管理类芯片与信号链芯片✿✿✿,分别需求对应的IP核产品✿✿✿,电源管理IP包括LDO✿✿✿、DC/DC✿✿✿、AC/DC IP等✿✿✿,信号链IP包括如AD/DA IP等✿✿✿。模拟芯片相较而言更多采用定制化设计或芯片厂自主设计✿✿✿,故模拟类IP用量相对较少✿✿✿,主要有Synopsys✿✿✿、MIPS(后被Imagination收购)等厂商布局✿✿✿。

基础IP✿✿✿。基础IP包括部分存储IP✿✿✿、逻辑单元库与IO等✿✿✿。存储IP种类较多✿✿✿,基础IP类别主要包含嵌入式存储器类✿✿✿,其中又可分为RAM✿✿✿、ROM等类别✿✿✿,不同存储器产生不同的存储IP需求✿✿✿。逻辑单元库包括反相器✿✿✿、与门✿✿✿、寄存器✿✿✿、选择器✿✿✿、全加器等完成基本逻辑运算的基础单元库✿✿✿。IO单元也属于基础IP的类别✿✿✿,IO单元用于芯片信号输入✿✿✿、输出和电源供给✿✿✿。

安全IP✿✿✿。安全IP解决方案主要包括信任根✿✿✿、内容保护✿✿✿、加密✿✿✿,以及可集成到SoC的安全协议加速器✿✿✿,安全IP集成解决方案主要用于实现多种安全标准的核心内容✿✿✿,支持机密性✿✿✿、数据完整性✿✿✿、用户/系统认证✿✿✿、不可否认性以及肯定授权g9影院✿✿✿。

SoC架构IP✿✿✿。SoC架构IP用于SoC集成✿✿✿,适用于多种场景✿✿✿,包括宽带通信✿✿✿、多媒体和嵌入式数据采集✿✿✿,包括数据路径IP✿✿✿、AMBA片上总线架构以及适用于标准总线接口的微控制器等✿✿✿。

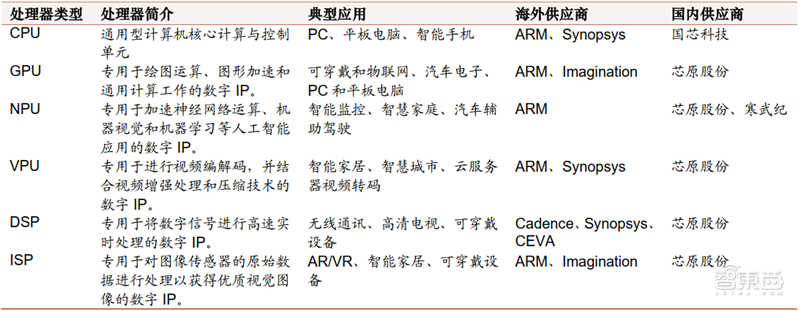

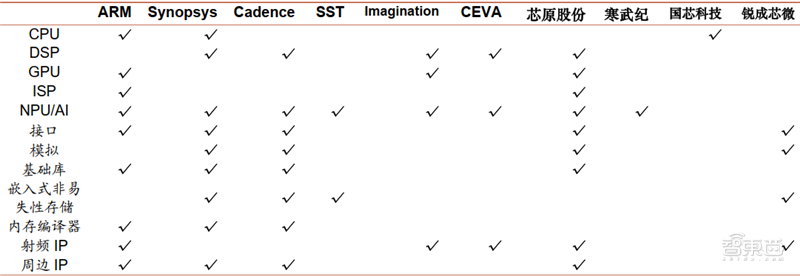

处理器IP是半导体IP中最大市场规模的子类✿✿✿。主要处理器IP可分为CPU IP✿✿✿、GPU IP✿✿✿、NPU IP✿✿✿、VPU IP✿✿✿、DSP IP以及ISP IP六类✿✿✿,其中CPU IP市场规模最大✿✿✿,同时也具有极高的技术壁垒与生态壁垒✿✿✿,当前CPU IP市场基本由ARM垄断✿✿✿,目前国内国芯科技专注于嵌入式CPU IP研发✿✿✿。其余处理器IP为专用型处理器IP✿✿✿,GPU IP市场中Imagination具有较高市场份额✿✿✿,其余海外主要玩家仍为ARM✿✿✿、Cadence与Synopsys三家✿✿✿,国内如芯原股份✿✿✿、寒武纪等公司对NPU IP✿✿✿、ISP IP✿✿✿、DSP IP等有所覆盖✿✿✿。

接口IP包括有线接口IP与无线接口IP✿✿✿,为增速最快子类✿✿✿。接口IP中主要为有线接口IP✿✿✿,有线接口IP包括USB IP✿✿✿、PCIe IP✿✿✿、DDR IP✿✿✿、SATA IP✿✿✿、D2D IP等✿✿✿,其中应用较多的为USB✿✿✿、DDR✿✿✿、PCIe✿✿✿、MIPI与以太网IP✿✿✿。无线接口IP主要包括蓝牙✿✿✿、Zigbee✿✿✿、Thread IP等✿✿✿。接口IP中主要均为有线接口IP✿✿✿,据IPnest数据✿✿✿,有线接口IP占接口IP市场的95%✿✿✿。

物理IP可分为射频IP与数模混合IP✿✿✿。其中物理接口类IP如DDR控制器IP等也可归为接口类IP✿✿✿,在IPnest的行业统计口径中并入到接口IP类别中✿✿✿。物理IP当中数模混合IP种类较多✿✿✿,包括SoC子系统✿✿✿、数据接口✿✿✿、存储✿✿✿、单元库以及模拟IP等✿✿✿,目前一些龙头公司如ARM✿✿✿、Synopsys与Cadence等均有布局✿✿✿。

物理IP中存储IP包含多种类别✿✿✿,应用于半导体类存储✿✿✿。存储器按存储介质分为半导体存储✿✿✿、光学存储以及磁性存储✿✿✿,存储IP应用于半导体类存储✿✿✿。

半导体类存储又可分为易失性存储与非易失性存储(Non-Volatile Memory✿✿✿,NVM)✿✿✿,易失性存储类IP主要包括SRAM与TCAM等其他IP✿✿✿,NVM主要可按可编程次数分为OTP(一次性可编程)与MTP(多次可编程)✿✿✿,各类存储器又具有多种实现方式✿✿✿,而不同存储器在读写方式✿✿✿、可编程性✿✿✿、存储方式上等都具有不同特性✿✿✿,从而需要不同的半导体IP✿✿✿,适用不同场景的存储器支撑了多种存储IP的产生✿✿✿。存储IP市场中除三大龙头IP厂商外✿✿✿,SST在FLASH IP市场中技术处于行业领先地位✿✿✿。

按IPnest口径分✿✿✿,设计IP可分为处理器IP✿✿✿、接口IP✿✿✿、其他物理IP和其他数字IP✿✿✿。其中处理器IP主要包括CPU✿✿✿、GPU✿✿✿、DSP✿✿✿、ISP等✿✿✿,接口IP属于物理IP中的一类✿✿✿,又可细分为有线接口IP与无线接口IP✿✿✿。除接口IP外的物理IP主要包括SRAM存储器编译器✿✿✿、OTP/MTP及FLASH等其他存储器编译器✿✿✿、物理库和通用模拟与混合信号IP✿✿✿,而其他数字IP则主要为基础设施IP和其他IP✿✿✿。

根据IPnest发布的2020年各种IP市场份额数据✿✿✿,CPU的IP市占率高达35.4%✿✿✿,处于主导地位✿✿✿,但相比2017年下降了6.8%✿✿✿;DSP和GPU的市占率分别为5.2%和10.5%✿✿✿,合计相比2017年提升6.4%✿✿✿;接口市占率为23.2%✿✿✿,相比2017年提升2.7%✿✿✿,根据IPnest最新2021年数据✿✿✿,接口IP进一步提升✿✿✿。

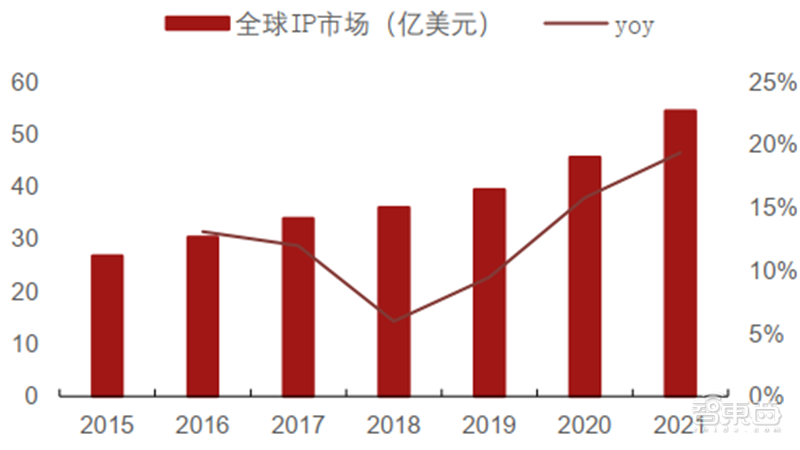

从市场总体来看✿✿✿,IP市场规模稳步提升✿✿✿,市场增速上行✿✿✿。半导体IP市场受行业整体周期性影响较弱✿✿✿,市场规模2015年来保持逐年上升趋势✿✿✿,且2018年后增速逐步提高✿✿✿,IPnest数据✿✿✿,2021年全球半导体IP核市场规模为54.5亿美元✿✿✿,同比增速从2018年的6.0%上升至2021年的19.4%✿✿✿。

预计未来几年市场规模将持续稳步扩张✿✿✿,IBS数据✿✿✿,全球半导体IP核市场规模有望在2027年达到101亿美元✿✿✿,IBS口径下2018~2027年CAGR达9%✿✿✿,其中处理器IP市场增长较快✿✿✿,增速达10%✿✿✿。

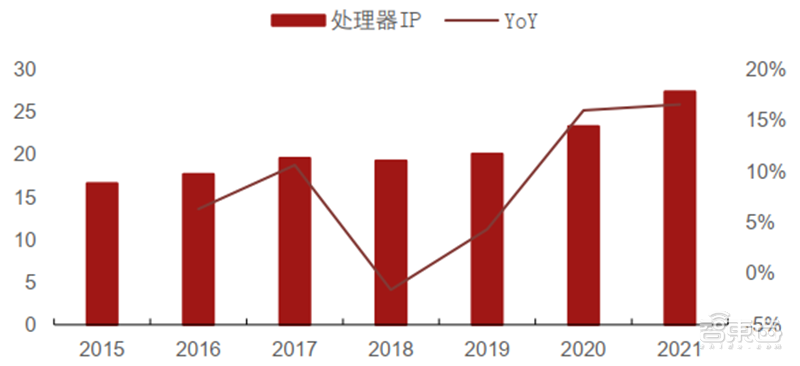

处理器IP为半导体IP市场中份额最大的品类✿✿✿,2020年IPnest数据✿✿✿,处理器IP市场占市场总额的51%✿✿✿,市场主要集中于价值量高且用量大的CPU✿✿✿、GPU✿✿✿。处理器IP市场规模波动增长✿✿✿,2021年全球处理器IP市场为27.4亿美元✿✿✿,同比增长16.6%✿✿✿。

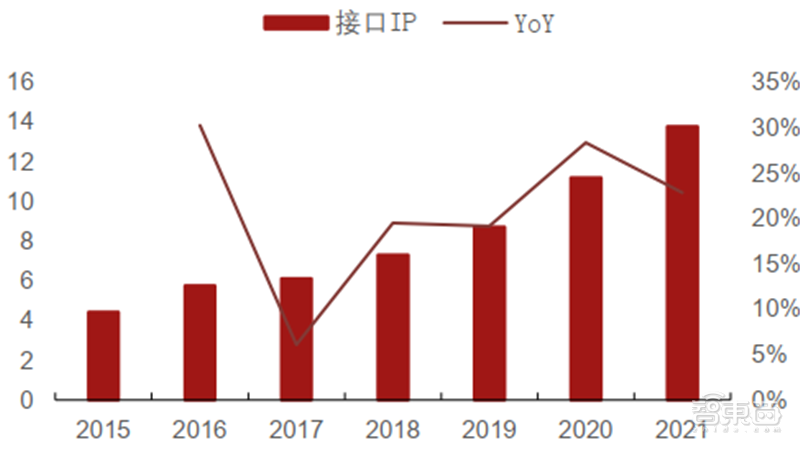

接口IP✿✿✿:未来增速最快品类✿✿✿,接口IP市场最大的五类接口IP为USB✿✿✿、PCIe✿✿✿、DDR✿✿✿、以太网与D2D✿✿✿、MIPI✿✿✿,五类接口IP市场均有较快增长✿✿✿,2021年接口IP市场合计13.77亿美元✿✿✿,同比增长22.83%✿✿✿。IPnest预计接口IP市场到2025年将达到25亿美元✿✿✿,2020-2025年CAGR为19%✿✿✿。

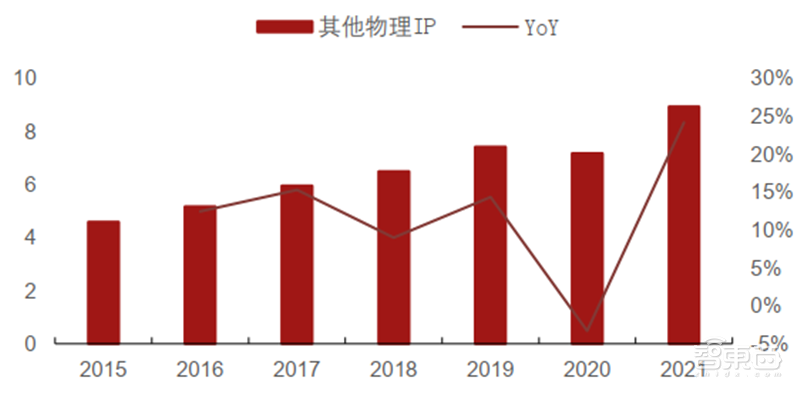

其他物理IP与其他数字IP✿✿✿:接口IP中包含部分如DDR等物理IP与数字IP✿✿✿,其他物理IP部门主要包括数模混合IP✿✿✿、存储编译器IP✿✿✿、射频IP✿✿✿、OTP/MTP/Flash等IP种类✿✿✿,IPnest数据✿✿✿,2021年其他物理IP市场规模8.93亿美元✿✿✿,同比增长24.17%✿✿✿。其他数字IP包括基础IP等非接口类数字IP✿✿✿,2021年市场规模为4.38亿美元✿✿✿,同比增长17.70%✿✿✿。

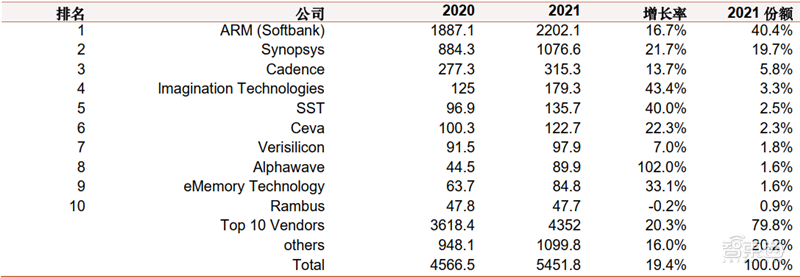

全球半导体 IP 行业高度集中✿✿✿,CR3 达到 66.2%✿✿✿。IP 行业市占率第一为 ARM✿✿✿,ARM 在处理器 IP 方面具有绝对优势✿✿✿,并且在版税收入上也保持大幅领先地位✿✿✿,2021 年市占率 40.4%✿✿✿,第二第三分别为 Synopsys 和 Cadence✿✿✿,行业整体高度集中于前三位玩家✿✿✿,CR3 达到 66.2%✿✿✿,CR10 为 79.3%✿✿✿。国内厂商芯原股份 2020 年占据 2%的份额✿✿✿,排名第七✿✿✿。2021 年大部分 IP 厂商营收均保持较高增速✿✿✿,行业整体增长 19.7%至 54.5 亿美元✿✿✿。

IP行业于90年代开始快速发展✿✿✿,行业并购不断✿✿✿,ARM以内生研发为重✿✿✿,Synopsys大量并购打造最全产品线✿✿✿。行业发展历程当前主要可分为两阶段✿✿✿:行业酝酿期与行业爆发期✿✿✿。

行业酝酿期(1980~1990)✿✿✿。IP行业主要的三家龙头为ARM✿✿✿、Synopsys以及Cadence✿✿✿,Synopsys与Cadence均成立于80s✿✿✿,在行业发展早期占据领先地位的Mentor Graphics也同样成立于80s✿✿✿,该公司后被西门子收购✿✿✿。ARM前身Acorn成立于1978年✿✿✿,并于1985便推出了第一颗ARM CPUk8凯发国际✿✿✿,到1990s IP行业整体仍以技术积累与酝酿为主✿✿✿,相关收购案例与代表产品推出较少✿✿✿。

行业爆发期(1990~至今)✿✿✿。行业爆发期主要为1990s至今✿✿✿,1990年开始Synopsys逐步开始进行IP行业的大规模收购✿✿✿,并通过大量收购的方式获取了宽广的产品线✿✿✿,当前在以接口IP为代表的多个IP子类市场均占据行业领先地位✿✿✿。ARM以内生研发为重✿✿✿,ARM 30余年发展过程中收购频率较低✿✿✿,通过其在处理器IP领域的绝对优势占据最大市场份额✿✿✿。Cadence到2010年收购Denali Software才开始进入到IP领域当中✿✿✿,并同样通过并购的方式快速突破✿✿✿,但其起步较晚产品线相对较少市占率较低✿✿✿。

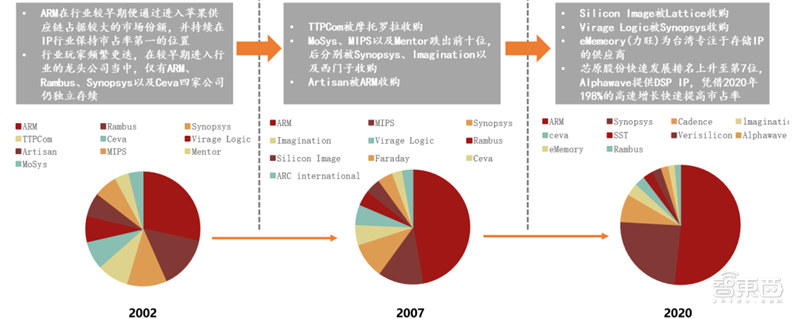

行业主要玩家频繁更迭✿✿✿,格局逐步趋稳✿✿✿,少数供应商占据零散利基市场✿✿✿。行业较早期主要玩家为ARM✿✿✿、Synopsys✿✿✿、Rambus✿✿✿、TTPCom以及Ceva等✿✿✿,Gartner数据✿✿✿,2002年行业CR3与CR5分别为38%与49.7%✿✿✿,市场竞争格局仍相对分散✿✿✿。经过20年的收购与淘汰后✿✿✿,当前行业玩家已高度集中于龙头✿✿✿,CR3与CR5分别上升至66.2%与71.1%✿✿✿,三家龙头已占据大部分份额✿✿✿,其余玩家如Imagination✿✿✿、SST✿✿✿、Ceva以及eMemory等通过在GPU✿✿✿、存储IP等专一市场的领先优势获取一定份额✿✿✿,国内厂商如寒武纪✿✿✿、芯动科技等也在专一市场具有一定领先优势✿✿✿。

国内IP厂商快速发展与AI✿✿✿、汽车智能化✿✿✿、Chiplet等新技术趋势为IP行业带来一定新变量✿✿✿。国内IP厂商如芯原股份等快速发展✿✿✿,2020年市占率提升至第七位✿✿✿,2021年继续维持较为领先的水平✿✿✿,全球市占率为1.8%✿✿✿。

IP行业当前受益于AI应用泛化以及汽车智能化等来自下游领域的推动✿✿✿,而中国为新技术领域中的全球大市场✿✿✿,国内IP厂商将有望在构建新兴市场国产供应链中充分受益✿✿✿。同时Chiplet等IP领域的新技术趋势也将为半导体IP行业竞争格局带来一定的新变量✿✿✿。

IP龙头厂商产品覆盖较广✿✿✿,其余厂商多专注于少数品类✿✿✿。主要的三家龙头IP供应商经过多年发展后积累了覆盖较为广泛的产品组合✿✿✿,ARM✿✿✿、Synopsys与Cadence产品基本涵盖大部分品类的IP✿✿✿,而其他厂商如SST✿✿✿、Imagination与CEVA等均较专注于某一品类的IP✿✿✿,如SST主要在存储IP上具有领先地位✿✿✿,Imagination为GPU IP龙头✿✿✿,而CEVA为DSP IP龙头✿✿✿。国内企业中✿✿✿,芯原股份也正逐渐拓宽产品宽度✿✿✿,向平台型IP厂商发展✿✿✿,而其他厂商如寒武纪✿✿✿、国芯科技✿✿✿、锐成芯微等产品分布上仍相对集中✿✿✿。

半导体IP是集成电路进步发展的产物✿✿✿,与EDA共同构成芯片设计的强大支柱✿✿✿。半导体IP是指已验证的✿✿✿、可重复利用的✿✿✿、具有某种特定功能的集成电路模块✿✿✿,通常由第三方开发✿✿✿。在产业发展早期✿✿✿,由于芯片的种类有限✿✿✿,当时的半导体芯片设计难度较低✿✿✿,大部分芯片设计公司自身可以独立完成芯片的设计全流程✿✿✿,所以当时几乎没有独立的IP厂商✿✿✿。

随着集成电路的发展✿✿✿,大规模集成电路(VLSI)逐渐占据行业主流✿✿✿,半导体行业遵循摩尔定律的发展✿✿✿,单个芯片上集成的晶体管数量已达上亿个✿✿✿,半导体芯片的流程分工愈发明细✿✿✿,全球IDM厂商数量极少✿✿✿,芯片行业发展更趋向于分工协作✿✿✿。在芯片设计环节✿✿✿,超大规模集成电路所涉及的流程愈发复杂✿✿✿,研发费用逐步升高✿✿✿,同时伴随着芯片种类的愈加丰富✿✿✿,以及先进制程的不断涌现✿✿✿,半导体IP为简化IC设计流程提供了极大便利✿✿✿,半导体IP以及应运而生的IP企业是半导体产业发展的必然产物✿✿✿,配合先进的EDA工具✿✿✿,芯片设计借助各种IP达到了极大的便捷✿✿✿。

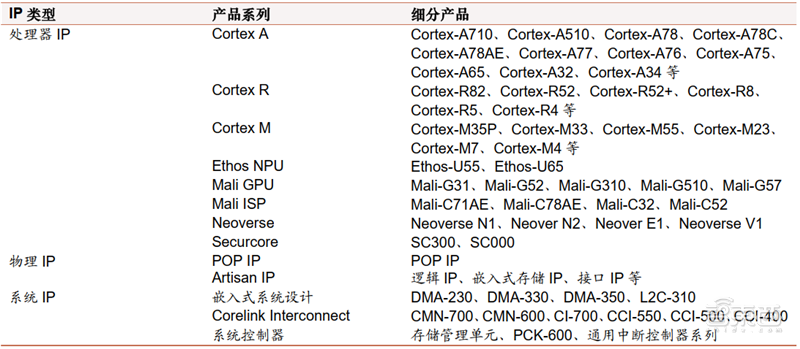

ARM✿✿✿:处理器IP的核心玩家✿✿✿,全球最大的IP公司✿✿✿。产品集中于处理器✿✿✿,IP存量丰富✿✿✿。ARM在IP领域具有多年研发积累✿✿✿,IP产品池极为丰富✿✿✿,处理器IP✿✿✿、物理IP以及系统IP共计3000余种✿✿✿,其处理器主打产品Cortex-A✿✿✿、Cortex-R以及Cortex-M系列产品也已有多代迭代产品✿✿✿,丰富的IP储蓄将持续贡献收入✿✿✿。

由于ARM对授权的芯片持续收取版税✿✿✿,故收入来源当中较多部分均来源于IP存量产品✿✿✿,IP产品生命周期较长✿✿✿,在ARM版税收入构成当中✿✿✿,1994-2010期间的授权贡献收入超过15%✿✿✿。同时ARM授权梳理保持增长✿✿✿,2020年新产生处理器授权141份✿✿✿,持续增长的授权数将为业绩提升提供支撑✿✿✿。

下游市场稳定增长✿✿✿,ARM凭借领先市占率有望充分受益✿✿✿。ARM IP核下游市场中市场规模最大以及市占率最高的移动市场相对饱和✿✿✿,增长相对较稳定✿✿✿,ARM预计2029年移动应用处理器IP市场规模将达到430亿美元✿✿✿,预计总体市场可达2320亿美元✿✿✿,十年CAGR为5.3%✿✿✿。ARM作为IP市场市占率龙头✿✿✿,有望充分受益行业增长✿✿✿。

2020年基于ARM的芯片出货量明显提升✿✿✿,突破250亿颗✿✿✿,持续增长的芯片出货量将为版税收入提供支撑✿✿✿,ARM排除一些已未盈利的IP授权后✿✿✿,2020财年累计的授权份数达到1931份✿✿✿。

21年芯片行业景气度上行✿✿✿,IP各下游应用市场普遍具有较高增速✿✿✿,抬升ARM收入增长✿✿✿,ARM预计21年收入可达25亿美元✿✿✿,同比增速26.3%✿✿✿。同时ARM商业模式以及产品成本构成较为固定✿✿✿,毛利率基本长期保持稳定✿✿✿,据已披露时段数据✿✿✿,毛利率稳定在93%左右✿✿✿。

Synopsys✿✿✿:强大EDA工具粘性带来IP快速成长✿✿✿。Synopsys成立于1986年✿✿✿,在其三大业务领域EDA✿✿✿、IP以及软件完整性产品均处于行业领先地位✿✿✿。Synopsys再EDA领域有35年的研发与经验积累✿✿✿,当前在EDA市场中市占率第一✿✿✿,在IP与软件完整性产品领域同样具有多年积累✿✿✿,半导体IP市占率第2✿✿✿。

Synopsys EDA业务主要提供数字与IC定制设计软件✿✿✿、FPGA设计✿✿✿、验证与制造EDA软件✿✿✿。IP与系统集成业务提供涵盖广泛的IP产品以及系统集成解决方案✿✿✿,软件完整性板块提供软件质量与安全相关软件✿✿✿。Synopsys作为半导体产业链上游制造商✿✿✿,产品广泛应用于消费✿✿✿、汽车✿✿✿、工业等多个领域✿✿✿。

Synopsys IP产品主要可分为接口IP✿✿✿、模拟IP✿✿✿、基础IP✿✿✿、安全IP✿✿✿、处理器IP以及子系统IP✿✿✿,接口IP种类丰富✿✿✿,Synopsys在接口✿✿✿、模拟✿✿✿、嵌入式存储器和物理IP领域市占率排名第一✿✿✿。

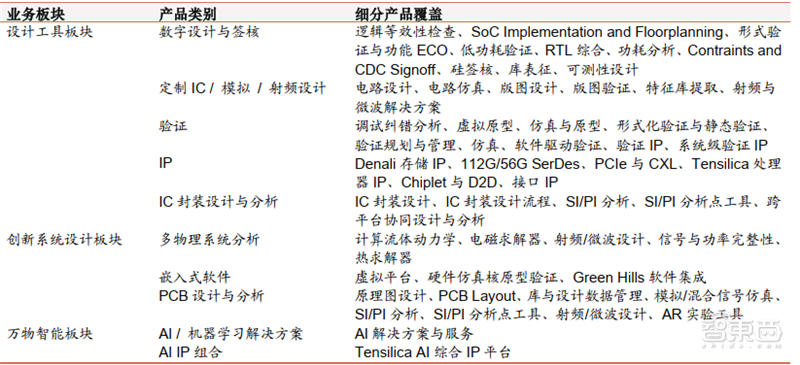

Cadence✿✿✿:IP业务起步相对较晚✿✿✿,产品线覆盖处理器和接口IP✿✿✿。 以EDA与IP为核✿✿✿,建立三层业务模型✿✿✿。Cadence业务模型中第一层为EDA软件与IPk8凯发国际✿✿✿,提供数字设计与签核✿✿✿、定制IC✿✿✿、验证✿✿✿、IP以及IC封装设计与分析工具及服务✿✿✿;第二层为系统创新板块✿✿✿,包括用于封装IC和PCB的封装系统设计的工具和服务✿✿✿;第三层为万物智能板块✿✿✿,提供解决方案和服务来开发人工智能增强型系统✿✿✿,并将机器学习和深度学习功能添加到Cadence技术组合中✿✿✿,以使IP和工具更加自动化✿✿✿,更快地产生优化结果✿✿✿。

Ceva✿✿✿:专注于信号处理IP的供应商✿✿✿,受益于AI和数字智能化趋势✿✿✿。CEVA专注信号处理IP✿✿✿,产品组合主要包括DSP IP✿✿✿、AI IP✿✿✿、无线平台✿✿✿、传感融合等IP✿✿✿。CEVA成立于2002年✿✿✿,在DSP IP市场占据龙头地位✿✿✿,产品应用领域包括手机等消费电子✿✿✿、汽车✿✿✿、工业与物联网等✿✿✿,主要在手机领域DSP IP有较高份额✿✿✿。

当前CEVA授权合约已超过400余份✿✿✿,合作客户包括世界领先的半导体与消费电子厂商k8凯发国际✿✿✿,如英特尔✿✿✿、联发科✿✿✿、诺基亚✿✿✿、博通✿✿✿、三星g9影院k8凯发国际✿✿✿、意法✿✿✿、东芝等✿✿✿。广泛的合作客户圈为CEVA持续提供产品版税收入的同时也建立了CEVA IP的生态圈✿✿✿。

2021年全年CEVA IP新授权数量为73份✿✿✿,全年授权设备实现出货量16亿台✿✿✿,均呈逐年增长趋势✿✿✿,授权数量与其出货量的增加将为CEVA未来版税收入提供支撑✿✿✿。从授权客户领域分布情况来看✿✿✿,大部分为蓝牙与WiFi IP授权✿✿✿,在2021年达到41份✿✿✿,授权设备出货IP同样主要来源于手机设备中的蓝牙✿✿✿、WiFi✿✿✿,2021年分别达到8.3亿与1.8亿台✿✿✿。

SST✿✿✿:专注于存储IPg9影院✿✿✿,技术能力行业领先✿✿✿。SST专注存储IP✿✿✿,并推出独立存储器产品✿✿✿。SuperFlash为SST的核心技术✿✿✿,已用于多数晶圆厂与IDM的500nm到28nm的工艺平台上✿✿✿,同时SST的包括EEPROM✿✿✿、NOR Flash✿✿✿、EERAM与穿行SRAM在内的存储器产品也在Microchip中单独作为一条产线销售✿✿✿。memBrain技术于2017年推出✿✿✿,几家公司已采用该解决方案进行人工智能计算✿✿✿。除此之外✿✿✿,SST还提供有关Flash宏设计✿✿✿、鉴定和测试的设计服务✿✿✿。

eMemory✿✿✿:专注 Logic NVM IP✿✿✿。 力旺成立于 2000 年✿✿✿,成立至今专注于 Logic NVM IP✿✿✿。当前力旺业务板块分为OTP✿✿✿、MTP✿✿✿、PUF 与其他特殊品类 IP四大板块✿✿✿,力旺客户资源丰富✿✿✿,主要客户包括等 25 家 Foundry✿✿✿、全球 10 家主要 IDM 以及多家 Fabless 厂商✿✿✿,其中包括台积电✿✿✿、瑞萨✿✿✿、东芝✿✿✿、联电✿✿✿、格芯等实力雄厚的客户✿✿✿。力旺凭借领先技术优势已实现 4300 万搭载其 IP 的芯片出货✿✿✿,客户数量超过 1950 家✿✿✿,超过 5950 份授权✿✿✿。

从国内 IC 市场整体来看✿✿✿,国内自给率较低✿✿✿。据 IC insights 数据✿✿✿,2020 年全球与中国 IC 市场规模分别为 3957 亿美元与 1434 亿美元✿✿✿,而其中位于中国的 IC 公司生产额为 227 亿美元✿✿✿,占中国 IC 市场的 15.9%✿✿✿,预计在 2025 年提升至 19.4%✿✿✿,中国自主 IC 公司 2020 年实现销售额 83 亿美元✿✿✿,在国内所有 IC 公司生产额中占比 36.6%✿✿✿,而在国内 IC整体市场中仅占 5.8%✿✿✿,自给率较低✿✿✿,离实现国产 IC 供应链自主可控仍有较长距离✿✿✿。

半导体 IP 核行业具有较高的技术壁垒与生态壁垒✿✿✿,市场份额高度集中于海外龙头公司✿✿✿,国内代表企业较少✿✿✿,主要仅芯原股份g9影院✿✿✿、寒武纪等✿✿✿,且市场份额较低✿✿✿,2020 年芯原股份市占率仅为1.8%✿✿✿,自主可控的 IP 核有待突破✿✿✿,国产替代空间较大g9影院✿✿✿。

国内代工厂处于逐步开始崛起✿✿✿,涌现出如中芯国际✿✿✿、华虹集团等逐步具备国际竞争水平的企业✿✿✿,IC insights 数据✿✿✿,国内代工厂全球市场份额从 2011 年的 7.2%提升至 2021 年的 8.5%✿✿✿,并预计在 2026 年有望提升至 8.8%✿✿✿。

DITITIMES 数据✿✿✿,国内代表企业中芯国际与华虹集团进入市场份额前十的行列✿✿✿,市占率分别达到 5.7%与 3.1%✿✿✿。国内代工厂的快速发展将对上游半导体 IP 产业形成推力✿✿✿,带动国产行业生态链的构建✿✿✿。

晶圆厂直接对接芯片设计厂商✿✿✿,开放易用的芯片设计平台是代工厂的核心竞争力之一✿✿✿,为减少设计障碍✿✿✿、提高首次成功率✿✿✿,缩短设计✿✿✿、量产与上市时间✿✿✿,代工厂与 EDA /IP 等上游厂商紧密合作✿✿✿,在工艺平台上提供了全面的 IP 与设计工具支持✿✿✿。

以台积电为例✿✿✿,台积电 OIP(Open Innovation Platform)平台是一个涵盖全面的 IC 设计平台✿✿✿,包含由台积电自研或第三方的 IP 组合✿✿✿,以及合作伙伴所提供的 EDA✿✿✿、VCA 与 DCA 工具✿✿✿。IP 支持方面✿✿✿,已有多家

龙头 IP 厂商加入到台积电 IP 联盟中✿✿✿,2021 年台积电自研及其 IP 同盟所能支持的 IP 种类已超过 40000 种✿✿✿。代工厂的发展与竞争力构建将离不开与 IP 供应商的紧密合作✿✿✿,当前国内代工厂的迅速发展也将为国产 IP 供应商提供机会✿✿✿。

中芯国际作为国内代工厂龙头✿✿✿,在 IP 支持方面✿✿✿,具有 1000 余种内部自研 IP✿✿✿,合作 IP 供应商 50 余家✿✿✿,合作伙伴提供 IP 共 800 余种✿✿✿,IP 种类涵盖单元库✿✿✿、模拟/混合信号 IP✿✿✿、高速接口 IP✿✿✿、嵌入式处理器与 DSP IP✿✿✿、嵌入式存储 IP 与射频 IP 几类✿✿✿,并基于这些 IP 品类✿✿✿,提供 IP 应用开发平台包括数字家庭IP 平台✿✿✿、移动存储 IP 平台✿✿✿、数据中心 IP 平台✿✿✿、移动计算 IP 平台与物联网 IP 平台等✿✿✿,为客户设计多领域解决方案提供了充足的 IP 库支持✿✿✿。

汽车为半导体 IP 下游主要应用领域之一✿✿✿,汽车智能化趋势为汽车领域当前的主要增量✿✿✿,汽车智能化主要体现在汽车新增的自动驾驶与智能座舱功能方面✿✿✿,自动驾驶方面来看✿✿✿,IHS 数据✿✿✿,2020 年全球自动驾驶规模为 500 亿美元✿✿✿,预计在 2035 年可达到 5600 亿美元✿✿✿,CAGR 为17.5%✿✿✿。其中国内自动驾驶市场在全球范围内为最主要的市场之一✿✿✿,2020 年市场规模为 1376 亿元✿✿✿,预计未来几年仍将保持高速增长✿✿✿,在智能驾驶级别逐步提高的同时✿✿✿,智能座舱功能也日益丰富✿✿✿,多种舱内需求对芯片性能要求也逐步增加✿✿✿。国内汽车智能化趋势将为包括半导体 IP 行业在内的汽车产业链各环节带来增量✿✿✿。

AI 技术可广泛应用于多个领域✿✿✿,AI 应用逐渐拓展的同时对 AI 芯片的需求也逐步增加✿✿✿,市场规模快速扩张✿✿✿,全球与国内 AI芯片市场 2019 年分别为 110 亿美元与 122 亿元✿✿✿,预计 2024 年将可分别达到 630 亿美元与 785 亿元✿✿✿,5 年 CAGR 分别为 42%与 45%✿✿✿。AI 芯片市场的快速发展将需要新的相关 AI IP 核支撑✿✿✿,当前国内外多家 IP 核厂商已在积极布局 AI IP 核领域✿✿✿,包括 Cadence✿✿✿、CEVA✿✿✿、SST✿✿✿、芯原股份✿✿✿、寒武纪等✿✿✿。

芯片设计公司为半导体 IP 厂商的直接客户✿✿✿,中国的芯片设计公司数量快速增加✿✿✿。ICCAD 公布的数据显示✿✿✿,自 2016 年以来✿✿✿,我国芯片设计公司数量大幅提升✿✿✿,2015 年仅为 736 家✿✿✿,2019年则增长至 1,780 家✿✿✿,年均复合增长率为 24.71%✿✿✿。设计行业销售规模从 2013 年的 809 亿元增长至 2018 年的 2,519亿元✿✿✿,年均

国内芯片设计行业高速发展对 IP 行业形成推力的同时✿✿✿,不少国内半导体IP 厂商也在向下游业务延伸✿✿✿,基于自身自研 IP 或部分外购 IP✿✿✿,向客户提供芯片定制服务✿✿✿。以芯原股份为例✿✿✿,芯原股份在授权自身 IP 产品之外✿✿✿,还提供芯片定制服务✿✿✿,芯片定制服务包括芯片设计服务与芯片量产服务✿✿✿,芯片设计业务主要指根据客户要求提供芯片设计流程中✿✿✿,即从芯片定义到样片生产流程的部分或全部服务✿✿✿。

芯片量产业务主要指按客户要求提供委托晶圆厂进行晶圆制造✿✿✿、委托封测厂进行封测✿✿✿,并提供以上过程中的生产管理服务✿✿✿。采用同时提供 IP授权与芯片定制服务的国内公司主要有芯原股份✿✿✿、国芯科技✿✿✿、锐成芯微✿✿✿、芯动科技✿✿✿、灿芯半导体等✿✿✿。

芯东西认为✿✿✿, 随着物联网✿✿✿、人工智能✿✿✿、大数据以及智能汽车等应用的兴起✿✿✿,以及国内系统级芯片设计厂商的不断崛起✿✿✿,同时 Chiplets行业发展趋势有望为 IP 行业带来新增量✿✿✿,国产半导体 IP 有望深度受益✿✿✿。